日韩垄断百亿关键材料,中企买技术却造假坑自

文 | 华商韬略 吴苏

随着中国新能源汽车产量占到全球一半,位居世界第一,作为新能源汽车的“动力之源”,锂电池产业也迎来爆发。

而2022年一开年,中企就对锂电池制造的一个关键领域负极材料大举进军,媒体称,一个星期之内,相关项目涉及金额超230亿元,产能规划规模达85万吨。

中企如此彪悍的锂电产业势能,几乎攻占原本由日韩企业掌握的每一个重要阵地,但有一个领域却一直没有拿下,这就是用来包裹、封装电池的铝塑膜。

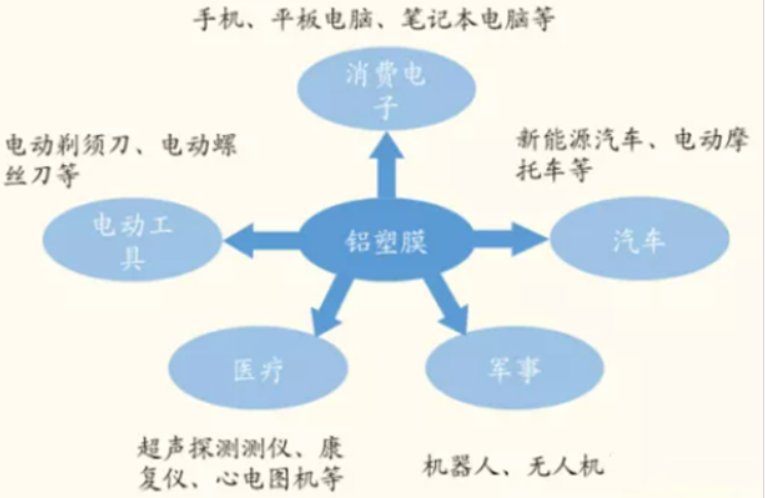

说到铝塑膜,主要起到保护电池内部电极、隔绝外部环境的作用,堪称电池的“盔甲”,且拥有高能量密度、安全性能好等特点,因而受到从业者欢迎。

行外人听起来感觉陌生,但它早已渗透进我们的日常生活。

大量手机电池就是由不到0.1毫米厚的铝塑膜包裹。行业数据显示,截至2020年,全球消费锂电市场中,采用铝塑膜的软包锂电渗透率高达81.1%,这意味着超过八成的电脑、平板电脑、手机等设备都是采用铝塑膜。

而在新能源汽车需要的动力电池市场,采用铝塑膜的软包路线颇受欧洲车业巨头青睐。媒体称,2020年,欧洲销量排名前20名的电动车中,其中有15款采用软包电池,包括戴勒姆、日产、雷诺、大众、现代、奥迪、沃尔沃等企业均有软包电池的车型。

不管是手机,还是新能源汽车,需求都很强劲,推动全球铝塑膜2021年市场规模达到66亿元,预计2025年达147亿元。

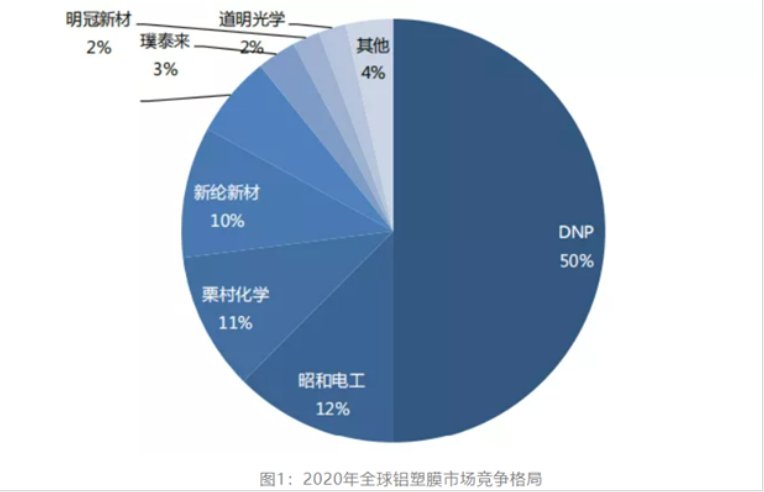

广泛应用、百亿市场,但你或许想不到,这个领域的霸主不是智能手机、新能源汽车产量“双第一”的中国,而是日韩。

到2020年,日韩仍然掌握铝塑膜行业73%的市场份额,其中日本DNP、昭和电工两大巨头拥有绝对话语权。

相比之下,中国起步晚,技术积累也不够,一直处于追赶状态。后发劣势的一个重要原因是,在国内新能源汽车发展前期,鉴于成本和技术等因素,使用钢壳或铝壳封装的方形电池,而不是采用铝塑膜的软包电池。

这也不难理解,软包电池成本确实较高。2019年,韩国LGC供应的软包电池价格约为1.54元/Wh,同期宁德时代供应的三元方形电池包价格约为1.14元/Wh。

中企选择了一条成本略低的路线,却没料到软包电池的渗透率逐渐提升,连原本专注方形电池的宁德时代也不得不杀进来。

进来才知道,日韩巨头早已挖好“深坑”,等着中企掏钱。媒体称,进口铝塑膜价格要高出国产价格的20%至30%,且从材料、工艺到设备都依赖从国外进口,一环一环都得用钱“走通”。

更悲催的是,中企掏钱也摸不到技术。

研究机构透露,为了防止技术泄露,日韩企业都没有在中国设厂,而是通过代销的方式,铝塑膜产销链条越加越长,最后买单的中企成了“冤大头”。其中,还有中国代理商“自己人搞自己人”,以次充好。

一边是渗透率提升,需求走高,一边却是日韩垄断,高价“压榨”,中企如何才能突围?

一条路线是买,日本铝塑膜技术好,中企就奔赴日本。

2016年,急于扭亏的新纶新材砸下5.5亿元,收购了日本凸版印刷旗下的铝塑膜业务,包括工厂、原材料以及专利授权统统“打包”。经此一举,新纶成为全球第三、国内第一的铝塑膜企业。

收购后,新纶甩开膀子,项目在常州投产,还拿到捷威、孚能等软包电池大厂的订单。看起来是个逆天改命的故事,谁知道被证监会证明业绩造假:2016年至2018年,新纶科技连续三年以铝塑膜业务为主体,虚增营收7.3亿元,虚增利润1.8亿元。

换句话说,新纶买了技术却公开造假,骗了投资者,坑了自己。深究起来,也和国内电池厂商主要走方形电池路线,而不是铝塑膜的软包路线有关。

和新纶“用钱开路”不同,紫江决定自己研发,这注定是条漫长、艰辛之路。

早在2004年,紫江就成立铝塑膜研发团队。作为一家靠给可口可乐和百事可乐供应塑料瓶发家的企业,紫江主营业务稳健,所以能长期投入,从和一些小厂家合作开始,产品经过不断研发迭代,一直到2014年,才开发出获得全球最大聚合物锂电池企业ATL认可的铝塑膜,进而赢得一定的市场。