大基金持股!芯片封装材料商IPO获受理,打入苹

芯东西(公众号:aichip001)

作者 | 高歌

编辑 | Panken

芯东西10月13日报道,昨日,封装材料厂商烟台德邦科技股份有限公司(以下简称“德邦科技”)申报科创板IPO获受理。

在半导体领域,封装材料主要起到基板填充,晶圆保护,芯片、引线框架、基板间粘接,导热等作用,是影响芯片良率、性能的重要材料。

在高端电子封装材料市场,德国汉高、富乐、陶氏化学、日本琳得科等国际巨头占据垄断地位。德邦科技招股书称,其产品填补了国内空白,打破了外企的垄断地位。

德邦科技主营业务为集成电路封装材料、智能终端封装材料、新能源应用材料、高端装备应用材料4种,产品主要以电子级粘合剂、功能性薄膜材料为主,其终端客户有长电科技、立讯精密、歌尔股份、京东方、华为、小米、宁德时代、比亚迪、长城汽车、中国中车、株洲电力机车等。

德邦科技下游客户和终端客户

报告期内,德邦科技营收呈递增趋势,其2018年-2020年营收分别为1.97亿元、3.27亿元和4.17亿元,德邦科技2021年上半年营收则为2.35亿元。

本次IPO,德邦科技计划募资6.44亿元,将分别用于高端电子专用材料生产、年产35吨半导体电子封装材料建设、新建研发中心建设等3个项目。

德邦科技IPO募资计划

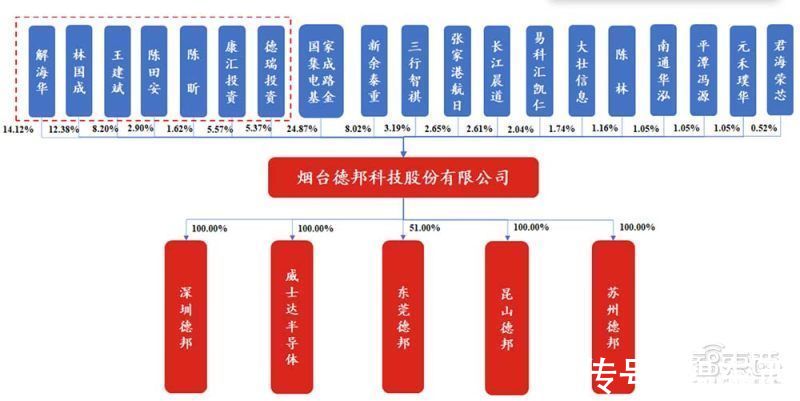

根据招股书,解海华、陈田安、王建斌、林国成及陈昕等五人为德邦科技的控股股东、共同实际控制人。其子公司包括威士达半导体、深圳德邦等。

德邦科技股权结构

一、营收复合增长率45.5%,2019年扭亏为盈整体来看,德邦科技营收上升趋势较快,其2018年-2020年营收分别为1.97亿元、3.27亿元和4.17亿元,复合增长率为45.5%,德邦科技2021年上半年营收则为2.35亿元。

招股书称,虽然2020年、2021年新冠肺炎病毒的肆虐带来了一定不利影响,但因为国产替代浪潮,德邦科技通过加大新品研发、开拓新客户等举措,实现了营收的快速增长。2020年德邦科技接受政府补助759万元,其2021年上半年政府补助金额为380万元。

净利润方面,德邦科技2018年-2020年净利润增速较快,且于2019年实现盈利。德邦科技2018年、2019年、2020年和2021年上半年各期净利润分别为-354万元、3316万元、4842万元和2382万元。

德邦科技2018年-2021年上半年营收、净利润变化

德邦科技的主营业务分为集成电路封装材料、智能终端封装材料、新能源应用材料、高端装备应用材料4类。

从趋势上看,高端装备应用材料收入占比有所降低,新能源应用材料业务收入占营收比例有所升高。

德邦科技2018年-2021年上半年各业务收入占比变化

报告期内,德邦科技毛利率受材料价格影响较大,2018年-2021年上半年各期综合毛利率分别为34.34%、39.81%、34.96%以及32.67%。2020年,德邦科技接受华为委托,提供技术开发服务,提升了整体毛利率。

整体看来,德邦科技综合毛利率与同行业可比公司毛利率平均水平相当,其变动趋势保持一致。

德邦科技与国内电子材料厂商毛利率对比

二、收入主要来自华东和华南,隆基、歌尔为重要直销客户从地域来看,德邦科技的主要收入集中在华东地区和华南地区,海外及国内其他区域营收占比较少。

德邦科技的营业模式主要分为直销和经销2种,其中经销收入比例略高于直销。2020年,德邦科技经销模式收入占营收比例为65.34%,直销模式占比为34.66%。

在经销模式下,德邦科技的终端客户主要有立讯精密、歌尔股份、华勤技术等。

苏州格鹿电子科技材料有限公司是德邦科技一直以来的前五大直接客户。因苏州格鹿电子科技材料有限公司和苏州瀚锐创电子有限公司分别由刘刚、吴蔚蔚占股,且二人系夫妻关系,因此两家公司在招股书中共同进行披露。

德邦科技经销模式前五大客户

直销模式下,德邦科技主要客户有隆基股份、歌尔股份、宁德时代、阿特斯阳光电力集团、捷普电子等。其中隆基股份和歌尔股份在2018年-2020年期间一直为德邦科技前五大供应商。